Retiradas seguras (SWR) - Uma análise mais ampla

Apesar de a regra dos 4% ser amplamente divulgada, ela foi concebida com base em dados muito restritos, provenientes de um único país: os EUA, o mercado acionário mais bem-sucedido do mundo. Outros estudos também utilizam dados americanos, o que expõe todos aos mesmos riscos.

Três problemas ao usar exclusivamente dados americanos

Tamanho reduzido da amostra: Os dados pós-1925 sobre retornos de ações nos EUA oferecem menos de quatro observações independentes de períodos de 30 anos, o que limita a informação estatística disponível sobre o desempenho de longo prazo dos ativos.

Viés de sobrevivência: A análise dos dados dos EUA reflete o sucesso passado do mercado financeiro americano, mas isso pode não ser relevante para avaliar o desempenho futuro, especialmente para investidores preocupados com retornos prospectivos.

Viés de dados acessíveis: O mercado americano apresenta dados ininterruptos e consistentes, mas ignora mercados afetados por eventos extremos, como guerras, hiperinflação e suspensões de negociação.

Uma análise envolvendo mais países pode oferecer uma visão mais realista da realidade global.

Esse é o objetivo do artigo The Safe Withdrawal Rate: Evidence from a Broad Sample of Developed Markets, que analisa dados históricos de 1890 a 2019 provenientes de 38 países desenvolvidos.

Principais descobertas

As descobertas tornam o planejamento de uma retirada segura na aposentadoria mais desafiador. Por exemplo, um casal de 65 anos disposto a aceitar uma probabilidade de 5% de ruína financeira pode sacar apenas 2,26% ao ano, uma taxa significativamente inferior à regra convencional dos 4%.

Segundo Cederburg, há dois riscos principais que os aposentados devem considerar para evitar esgotar sua riqueza:

Risco de longevidade: A expectativa de vida do aposentado pode superar as estimativas atuariais.

Risco de retorno: Retornos de investimento reais insatisfatórios durante a aposentadoria.

Neste estudo, o foco é no risco de retorno.

Os resultados sugerem que a maioria dos aposentados (especialmente aqueles com níveis relativamente modestos de riqueza) encontra dificuldades para manter um padrão de vida razoável enquanto minimiza a probabilidade de ruína. Para alcançar uma probabilidade de ruína de apenas 1%, por exemplo, a taxa de retirada seria de apenas 0,80% ao ano (ou seja, $8.000 por ano para uma poupança de $1 milhão).

Metodologia

Foram empregadas técnicas de simulação de Monte Carlo e bootstrap de bloco estacionário (Politis e Romano, 1994). Um milhão de portfólios foram analisados nesta simulação. Isso significa que o método não se limita aos dados históricos, mas constrói possibilidades de retornos ainda não observados, com base no retorno e na volatilidade das classes de ativos. Trata-se de um método mais robusto para análises prospectivas.

Casos analisados

Para um casal de 65 anos que se aposentará em 2022, com um portfólio 60/40 (60% em ações domésticas e 40% em títulos intermediários domésticos) e uma probabilidade mútua de sobrevivência de 25 anos, conforme a tabela atuarial da Social Security Administration.

Observa-se que, para os países desenvolvidos, a regra dos 4% leva à ruína financeira em 17,4% das simulações. Por outro lado, um modelo baseado na experiência histórica dos EUA apresenta uma visão mais otimista, com uma taxa de falha de apenas 3,5% para a regra dos 4%.

Nos países desenvolvidos, a taxa de retirada correspondente a uma probabilidade de insucesso de 5%, estimada a partir da amostra global, é de 2,26% para casais que se aposentaram em 2022.

O autor também analisa a proporção de riqueza restante após a morte do último cônjuge, com os dados compilados na figura a seguir.

O gráfico azul (vermelho) corresponde à distribuição da razão de riqueza final utilizando a amostra agrupada de todos os países desenvolvidos. As linhas sólidas indicam as razões medianas de riqueza final, e as áreas sombreadas abrangem os percentis de 10% a 90% das distribuições.

Segundo o autor:

Ambas as amostras sugerem considerável incerteza sobre riqueza real final. Para um casal disposto a suportar uma probabilidade de ruína de 5% (2,26% de taxa de retirada), por exemplo, o 10º percentil da taxa de riqueza final para os países desenvolvidos é de 0,25 (25% da riqueza inicial) , enquanto o 90º percentil é 5,43. A característica mais pronunciada do gráfico, no entanto, é o deslocamento para baixo da distribuição com base na amostra desenvolvida em relação para a distribuição com base na amostra dos EUA. Por exemplo, a uma taxa de retirada de 4%, os dados dos EUA sugerem que a riqueza final média é 62% maior do que a riqueza inicial da aposentadoria. Em contraste, a o resultado médio da riqueza final é 9% menor do que a riqueza inicial da aposentadoria com base nos países desenvolvidos.

Outra análise importante foi a probabilidade conjunta de ruína e o tempo de vida de um dos cônjuges.

Os resultados mostram que as consequências econômicas de adotar uma abordagem com taxas de retirada excessivamente agressivas são severas. Com a regra dos 4%, por exemplo, observa-se:

16,0% de ruína com sobrevivência de 1 ano ou mais;

11,1% de ruína com sobrevivência de 5 anos ou mais;

6,1% de ruína com sobrevivência de 10 anos ou mais.

Alteração do Asset Allocation

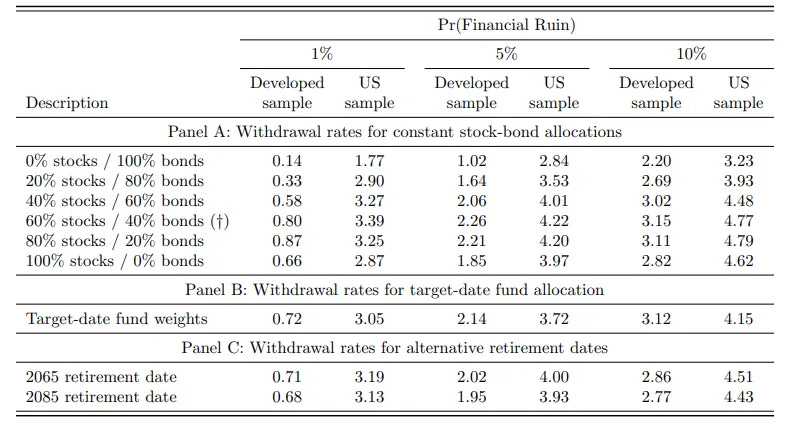

Na tabela abaixo, é possível observar a alteração do asset allocation. De modo geral, o portfólio 60/40 se destaca como o mais eficiente na maioria dos casos.

Fundos de Data-Alvo

Os fundos de data-alvo (também conhecidos como fundos de ciclo de vida) implementam um portfólio mais agressivo quando o investidor é jovem, com o objetivo de facilitar a acumulação de riqueza.

A estratégia gradualmente se transforma em um portfólio mais conservador à medida que o investidor se aproxima da idade de aposentadoria e tende a se tornar ainda mais conservadora ao longo dos anos de aposentadoria. O objetivo principal é preservar a riqueza e mitigar os riscos relacionados à longevidade e ao baixo desempenho dos investimentos.

A alocação utilizada foi a seguinte:

A figura a seguir mostra que os fundos Data-alvo não melhoram as taxas de retirada

Estratégia de Retirada: Guardrails e Constant Proportion of Wealth Approach

A estratégia de retirada Guardrails é uma abordagem dinâmica que ajusta os valores retirados com base no desempenho do portfólio ao longo do tempo, estabelecendo "corrimãos" (guardrails) que limitam os ajustes para cima ou para baixo.

Por outro lado, a abordagem Constant Proportion of Wealth (CPW) determina o montante a ser retirado periodicamente durante a aposentadoria com base na proporção constante do valor total da riqueza existente.

Veja abaixo a probabilidade de ruína utilizando a regra dos Guardrails. Para retiradas de 4%, a probabilidade de ruína cai de 17,4% para 6,8%.

Embora promissoras, essas regras podem limitar significativamente as retiradas do investidor durante períodos consecutivos de crises. É necessário avaliá-las com mais cuidado, o que faremos em outra oportunidade.

Conclusões

Ao analisarmos as taxas de retirada fora do mercado que mais entregou retornos nos últimos 70 anos — os EUA, que apresentam retornos ininterruptos e não enfrentaram graves crises políticas, guerras, interrupções de negociação e hiperinflação — percebemos que as taxas seguras de retirada são menores do que a amplamente conhecida regra dos 4%.

Também observamos que uma abordagem mais técnica, que não apenas considera o passado, mas projeta o futuro com base em dados estatísticos e cenários ainda não ocorridos, pode oferecer uma visão mais robusta do que pode acontecer.

No entanto, este artigo carece de uma análise mais aprofundada sobre o asset allocation. Os portfólios 60/40 foram compostos exclusivamente por ações domésticas e títulos domésticos. O que aconteceria se fossem incluídas ações internacionais? Renda fixa internacional? Ou outras classes de ativos, como imóveis, ouro, commodities, entre outros?

Entendo que esse seria um trabalho extenso e que não cabe em um único artigo, mas é um ponto fundamental a ser considerado na determinação da taxa segura de retirada para um investidor prestes a se aposentar.

## Highlights ## - Sugestões de conteúdo

A taxa de retirada de 4% pode estar com os dias contados

A maioria dos estudos que defendem a taxa de retirada de 4% foi baseada em dados históricos do mercado americano.

Os EUA foram o mercado que mais apresentou retornos nos últimos 70 anos e não enfrentou eventos extremos, como guerras, hiperinflação ou suspensões de negociação.

No artigo The Safe Withdrawal Rate: Evidence from a Broad Sample of Developed Markets (2023), os autores expandiram a análise para incluir dados de 38 países desenvolvidos entre 1890 e 2019.

Foi descoberto que um casal de 65 anos, disposto a aceitar uma probabilidade de 5% de ruína financeira, poderia retirar apenas 2,26% ao ano, uma taxa consideravelmente inferior à regra tradicional dos 4%.

É fundamental considerar diversos fatores para determinar a taxa de retirada correta para cada investidor.

Por que 4% não é uma taxa segura?

Para os 38 países desenvolvidos avaliados no artigo The Safe Withdrawal Rate: Evidence from a Broad Sample of Developed Markets:

Uma taxa de retirada de 4% na aposentadoria teria 17,4% de chance de esgotar o patrimônio de um casal de 65 anos antes do falecimento.

Mostrar gráfico

Uma taxa mais adequada, com uma probabilidade de ruína financeira de 5%, seria de apenas 2,26% ao ano.

Fundos de data-alvo não melhoram os saques

Alterar a alocação de ativos ao longo do tempo, conforme o investidor envelhece, não melhora significativamente a taxa de retirada durante a aposentadoria.

Essa é a conclusão do artigo The Safe Withdrawal Rate: Evidence from a Broad Sample of Developed Markets, com dados de 38 países desenvolvidos entre 1890 e 2019.

O autor sugere que uma alocação contínua de 60/40 (60% ações e 40% títulos) seria a melhor estratégia para minimizar o risco de ruína financeira.

Mostrar gráfico

Estratégias de retirada

Além das regras de retirada contínua de 4%, 3% ou 2% na aposentadoria, existem métodos que podem minimizar o risco de ruína financeira.

Uma dessas estratégias é a Guardrail, apresentada no artigo The Safe Withdrawal Rate: Evidence from a Broad Sample of Developed Markets.

(Incluir gráfico para demonstrar a redução do risco de ruína com a estratégia Guardrail.)

A estratégia Guardrail ajusta os valores retirados com base no desempenho do portfólio, estabelecendo "corrimãos" que limitam os ajustes para cima ou para baixo.

É essencial avaliar qual estratégia de retirada é mais adequada ao seu capital, expectativa de vida e objetivos na aposentadoria.