William Sharpe, CAPM e a fundamentação teórica dos fundos de índice

Um dos principais insights do trabalho de Markowitz e sua teoria de portfólio foi a "lei da covariância média".

Um belo dia Markowitz disse: “Vamos a calcular correlação entre várias ações do mercado americano.” Foi então que ele percebeu que a correlação entre as ações era positiva e alta. Se todos os títulos da carteira tivessem baixa correlação entre si, as volatilidades(risco) se anulariam, e a volatilidade(risco) da carteira se aproximaria de zero. No entanto, ele percebeu que os títulos estavam correlacionados, ou seja, movimentavam-se de forma conjunta, e, portanto, mesmo com a diversificação de todos os títulos, ainda haveria uma volatilidade (risco) que não poderia ser eliminada. Esta volatilidade(risco), que não pode ser diversificada, Markowitz chamou de risco sistemático.

*perceba que estou chamando aqui de volatilidade o risco, só para facilitar o entendimento. O risco que os trabalhos abordam é relativo a probabilidade de um titulo não entregar o retorno esperado. Este risco existe graças a volatilidade de um determinado ativo.

Outra observação foi que, à medida que ele inseria mais títulos na carteira , a variância da carteira se aproximava da média de todas as covariâncias entre os títulos. O que nos faz supor que a volatilidade do mercado é a média da volatilidade de todos os títulos que o compõem.

Sharpe utilizou esse conceito para sua suposição de que os investidores racionais desejariam, como melhor carteira, aquela que tivesse o menor risco com o maior retorno possível. Ele então concluiu que essa carteira era a carteira de mercado, que continha todos os títulos negociáveis – ações, obrigações, imóveis, commodities. Essa carteira é diversificada a ponto de o risco do investidor ser o menor possível, apenas o risco sistemático. Lembre-se de que, caso o investidor desejasse comprar ações de forma individual, ele teria o risco não só sistemático, mas também os riscos próprios de cada empresa.

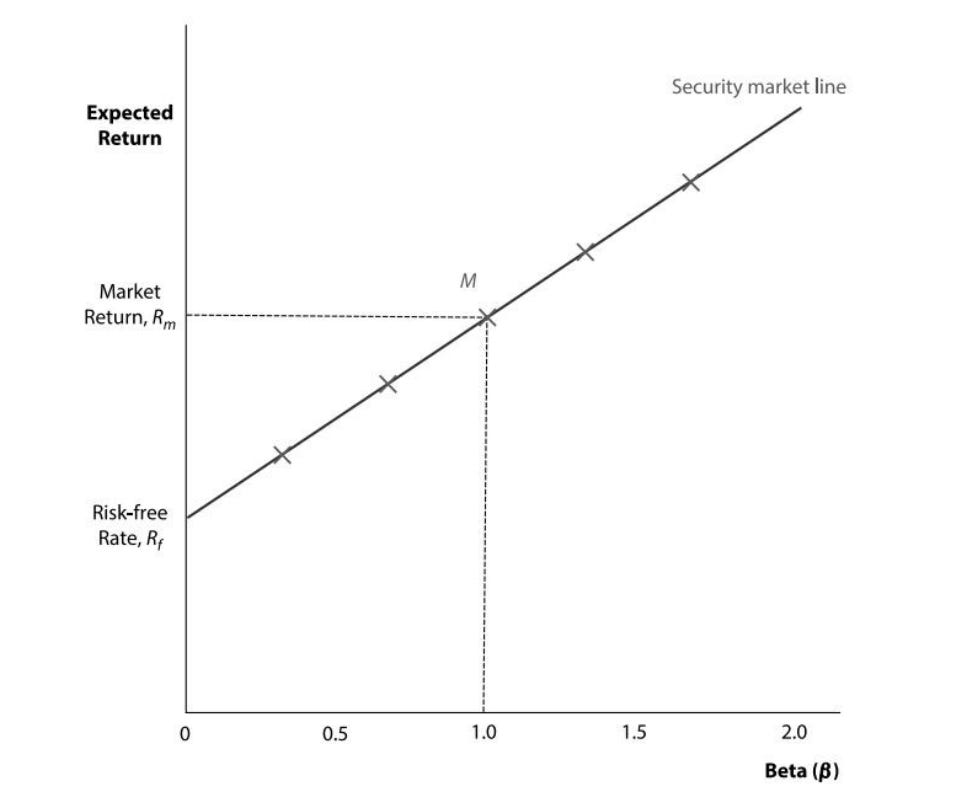

Sharpe verificou que, entre as várias carteiras eficientes identificadas por Markowitz, havia apenas uma carteira especial de ativos de risco que todos os investidores gostariam de deter: a carteira de mercado, representada por M na figura 1. Ele chamou as várias combinações de ativos sem risco e a carteira de mercado de linha do mercado de capitais.

Embora, em teoria, a carteira de mercado contenha todos os títulos negociáveis, para simplificar, pense no mercado de ações, onde um bom substituto para esse mercado é um amplo índice de títulos, como o índice S&P 500.

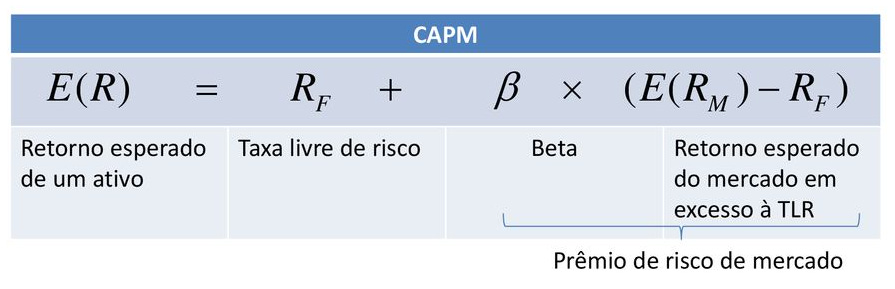

Com isso, Sharpe conseguiu derivar uma relação linear entre o retorno esperado de uma ação e o seu grau de risco, o que é agora referido como a linha do mercado de títulos. Quanto maior for a volatilidade de um título em relação à volatilidade do mercado (o famoso beta (β)), maior será o retorno esperado para esse título, como mostra a figura 2.

Este modelo explica por que alguns títulos têm retornos mais elevados do que outros. O motivo é a pura compensação pelo risco assumido.

Com a famosa equação do CAPM, vieram algumas contribuições importantíssimas para o mercado:

Ativos de uma mesma classe possuem alta correlação e, se combinados, terão um único risco, o sistêmico, relativo aquela classe de ativo.

Como a carteira de mercado se relaciona com os ativos individualmente: a única medida de risco que importa é o beta(β): a covariância do retorno de um título com a carteira de mercado. Os títulos estão relacionadas entre si apenas através da forma como um título reage ao mercado global (ou, mais genericamente, a algum outro fator comum). Esse modelo acabou ficando conhecido como modelo de índice único, modelo de fator único e modelo de mercado.

Para os ativos de risco, o investidor racional deveria correr apenas o risco sistemático, como a opção mais eficiente da relação risco x retorno;

Que, se você corresse mais riscos ao adquirir um título, necessariamente deveria ser recompensado com mais retorno.

Essa última afirmação teve um impacto significativo no mercado, principalmente da gestão ativa. Uma vez que os gestores ativamente tentam selecionar ativos individuais, eles necessariamente possuem mais riscos (risco sistemático (do mercado) + os riscos não sistemáticos (riscos específicos das empresas)) e, por isso, devem apresentar retornos maiores do que o mercado. Daí vem o benchmark que qualquer carteira de investimentos tem em relação a um índice apropriado de mercado.

O CAPM, que foi utilizado pela gestão ativa para determinar o preço dos ativos, também se tornou o seu algoz ao denunciar os fundos que corriam mais risco e entregavam menos resultados do que o ativo de risco de menor risco: a carteira de mercado. Como disse Eugene Fama: "Depois do CAPM, a gestão passiva ganhou terreno, e os gestores ativos tornaram-se conscientes de que os seus pés seriam para sempre postos na fogueira."